Минфин в письме от 18 октября 2019 года №03-15-05/80-163 разъяснил порядок использования дополнительных тарифов страховых взносов на ОПС с выплат персоналу, задействованному на выполнении трудовой деятельности с особыми условиями труда в ситуации отсутствия проведения СОУТ

Речь идет о дополнительных тарифах страховых выплат для отдельных категорий плательщиков, которые регламентирует ст. 428 Налогового Кодекса. При наличии на предприятии работников, чья производственная деятельность упоминается в п. 1-18 ч.1 ст. 30 №400-ФЗ от 28 декабря 2013 года, например, речной флот, горные работы, лесозаготовки, аварийно-спасательные работы и другие с выплат таким сотрудникам взносы на ОПС должны уплачиваться по дополнительным тарифам. Это правило распространяется даже на те ситуации, когда СОУТ работодателем еще не выполнена.

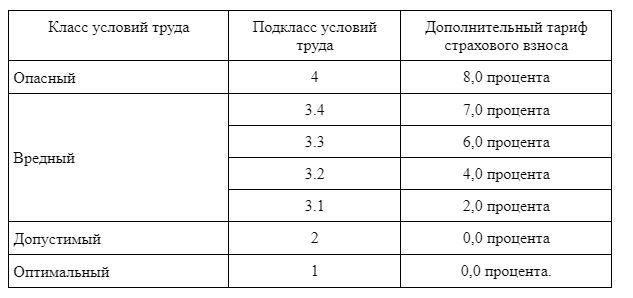

Величина дополнительных тарифов составляет 6% или 9%, что определяется характером производимых работ. После выполнения спецоценки условий труда такой тариф будет составлять от 0 до 8% в соответствии с классом(подклассом) условий труда. Если характер труда сотрудника не попадает под виды трудовой деятельности, прописанные в п.1-18 ч.1 ст. 30 №400-ФЗ, в отношении него выплаты производятся согласно общеустановленных тарифов, независимо от того, будет ли признано его рабочее место «вредным» по результатам СОУТ либо нет.

Если сотрудник организации числится в штатном расписании, как лицо, выполняющее работы с особыми условиями труда, указанные в п.1-18 ч.1 ст.30 №400-ФЗ, и на его рабочем месте была проведена спецоценка условий труда, по результатам которой был присвоен соответствующий класс условий труда начисление страховых выплат на ОПС по доптарифам на различные виды вознаграждения, предоставляемые данному сотруднику, производится по тарифам, изложеным в п.3 ст.428 НК РФ.